Một người bán nhập cái áo giá 70 nghìn, muốn lời 30%, liền lấy 70 nghìn nhân với 30% rồi cộng vào, ra giá bán 91 nghìn. Nghe rất hợp lý phải không? Vậy mà sai. Trên mỗi cái áo 91 nghìn đó, phần lời thực ra chỉ chiếm khoảng 23% giá bán, không phải 30% như họ tưởng. Cứ mỗi đơn lại hụt một ít, bán cả ngàn đơn thì khoản hụt đó thành con số giật mình. Đây là một trong những lỗi định giá phổ biến nhất, và nó bắt nguồn từ việc lẫn lộn hai khái niệm nghe na ná nhau: phần trăm trên vốn và phần trăm trên giá bán.

Tóm tắt nhanh: Có hai cách tính phần trăm lời. "Markup" là phần trăm cộng thêm trên giá vốn, trả lời câu hỏi bán cao hơn vốn bao nhiêu. "Biên lợi nhuận" (margin) là phần trăm lời trên giá bán, trả lời câu hỏi mỗi đồng thu về giữ lại được bao nhiêu. Hai con số này không bằng nhau, và markup luôn lớn hơn margin cho cùng một mức lời. Nhầm cái này thành cái kia là tự định giá thấp đi mà không hay. Muốn lời 30% trên giá bán, bạn phải cộng tới hơn 42% trên giá vốn, chứ không phải 30%.

Nghe có vẻ rối, nhưng chỉ cần hiểu một lần là bạn dùng được cả đời. Bài này sẽ tách bạch hai khái niệm đó bằng ví dụ cụ thể, để bạn không bao giờ định giá hụt nữa.

Hai cách nhìn vào cùng một khoản lời

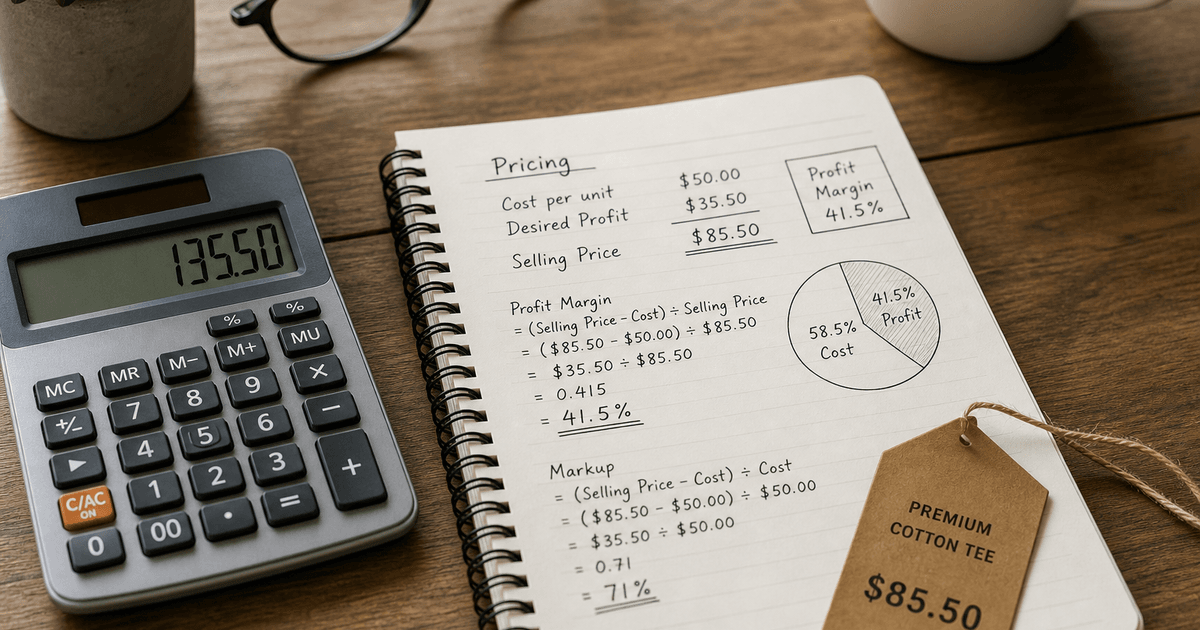

Giả sử bạn nhập món hàng 100 nghìn và bán ra 150 nghìn. Khoản chênh 50 nghìn là tiền lời gộp. Câu hỏi là: 50 nghìn đó bằng bao nhiêu phần trăm? Câu trả lời tùy bạn so với cái gì.

- So với giá vốn (markup): 50 nghìn trên vốn 100 nghìn là 50%. Tức bạn bán cao hơn vốn 50%.

- So với giá bán (biên lợi nhuận): 50 nghìn trên giá bán 150 nghìn là khoảng 33%. Tức trong mỗi đồng thu về, bạn giữ lại 33 xu.

Cùng một món hàng, cùng một khoản lời 50 nghìn, mà ra hai con số khác nhau: 50% hay 33%. Không con số nào sai cả, chúng chỉ trả lời hai câu hỏi khác nhau. Vấn đề xảy ra khi bạn tưởng hai con số đó là một.

Vì sao nhầm lẫn này tốn tiền?

Phần lớn người bán nghĩ theo kiểu biên lợi nhuận (phần trăm trên giá bán), vì đó là cách ngành bán lẻ và các sàn hay nói chuyện. Nhưng khi định giá, họ lại quen tay cộng phần trăm vào giá vốn, tức là đang làm theo kiểu markup. Hai cái lệch nhau, và bạn luôn là người chịu thiệt.

| Bạn muốn lời (trên giá bán) | Nếu cộng nhầm vào vốn | Thực tế bạn chỉ đạt |

|---|---|---|

| 20% | Vốn × 1,20 | ~16,7% biên lời |

| 30% | Vốn × 1,30 | ~23,1% biên lời |

| 40% | Vốn × 1,40 | ~28,6% biên lời |

| 50% | Vốn × 1,50 | ~33,3% biên lời |

Nhìn bảng này thấy rõ: mức lời bạn nghĩ trong đầu và mức lời thật luôn lệch nhau, lệch càng nhiều khi bạn muốn lời càng cao. Người định giá theo thói quen mà không phân biệt hai khái niệm sẽ liên tục bán rẻ hơn ý định của mình, tháng nào cũng vậy.

Công thức đổi qua lại cho khỏi nhầm

Tin tốt là chỉ cần nhớ hai công thức nhỏ, bạn sẽ luôn định giá đúng ý:

- Biết giá vốn và muốn một mức biên lời mục tiêu: Giá bán = Giá vốn ÷ (1 − biên lời mong muốn). Ví dụ vốn 100 nghìn, muốn lời 30% trên giá bán: 100 ÷ (1 − 0,3) = 100 ÷ 0,7 ≈ 143 nghìn.

- Đã có giá bán, muốn biết biên lời thật: Biên lời = (Giá bán − Giá vốn) ÷ Giá bán. Ví dụ bán 143 nghìn, vốn 100 nghìn: (143 − 100) ÷ 143 ≈ 30%. Khớp.

Để ý chỗ mấu chốt: muốn lời 30% trên giá bán thì lấy vốn chia cho 0,7, ra giá 143 nghìn, chứ không phải cộng 30% thành 130 nghìn. Khác nhau tới 13 nghìn mỗi món, một khoảng cách đủ để biến lời thành lỗ khi đã trừ thêm phí sàn và quảng cáo.

Vậy nên dùng cái nào?

Cả hai đều hữu ích, miễn là bạn biết mình đang dùng cái gì:

- Dùng biên lợi nhuận để hoạch định. Khi đánh giá sức khỏe shop, so sánh giữa các sản phẩm, hay đặt mục tiêu lời, hãy nghĩ theo biên lợi nhuận vì nó phản ánh phần thực sự giữ lại trên mỗi đồng doanh thu.

- Dùng markup để định giá nhanh. Khi đứng nhập hàng cần ra giá liền, markup tiện hơn. Chỉ cần bạn tính sẵn mức markup tương ứng với biên lời mục tiêu, ví dụ muốn biên 30% thì markup phải là khoảng 42,9%.

Một cái bẫy nữa: mới chỉ là lời gộp

Cần nhớ rằng cả markup lẫn biên lời nói trên mới chỉ tính phần chênh giữa giá bán và giá vốn hàng, tức là lời gộp. Đó chưa phải tiền bạn thực sự bỏ túi. Sau khoản này, bạn còn phải trừ tiếp phí sàn, phí vận chuyển bạn gánh, chi phí đóng gói, tiền quảng cáo, và phần dự phòng cho đơn hoàn hủy.

Nói cách khác, biên lời gộp 30% nghe thì khỏe, nhưng sau khi trừ hết các chi phí vận hành, phần lời ròng thật sự về tay có thể chỉ còn một nửa hoặc ít hơn. Vì vậy khi đặt mục tiêu, đừng đặt biên gộp sát quá, phải chừa đủ chỗ cho mọi chi phí phía sau.

Những lỗi thường gặp

- Cộng phần trăm thẳng vào vốn rồi tưởng đó là biên lời. Đây là lỗi gốc, khiến mọi sản phẩm đều bị định giá thấp hơn ý định.

- So sánh markup của mình với biên lời của người khác. Hai thước đo khác nhau, đem so là khập khiễng, dễ tưởng mình lời cao hơn thực tế.

- Quên rằng đó mới là lời gộp. Định giá xong thấy biên 30% liền yên tâm, quên mất phí sàn và ads sẽ ăn tiếp vào đó.

- Áp một mức markup cố định cho mọi mặt hàng. Mỗi nhóm hàng có chi phí và mức cạnh tranh khác nhau, dùng một con số chung dễ chỗ lời chỗ lỗ.

Câu hỏi thường gặp

Rốt cuộc markup và biên lời, cái nào "đúng"?

Cả hai đều đúng, chúng chỉ đo hai thứ khác nhau. Markup đo bạn bán cao hơn vốn bao nhiêu, biên lời đo bạn giữ lại bao nhiêu trên mỗi đồng doanh thu. Sai lầm không nằm ở việc chọn cái nào, mà ở việc nhầm cái này thành cái kia khi tính toán.

Có cách nào nhớ nhanh để khỏi lẫn không?

Nhớ một câu: markup chia cho vốn, biên lời chia cho giá bán. Vì giá bán luôn lớn hơn vốn, nên cùng một khoản lời, đem chia cho số lớn hơn (giá bán) sẽ ra phần trăm nhỏ hơn. Đó là lý do biên lời luôn thấp hơn markup.

Shop nhỏ mới bán có cần quan tâm chuyện này không?

Càng nhỏ càng cần, vì biên lời mỏng thì một sai lệch nhỏ trong định giá cũng đủ khiến bạn lỗ mà không biết. Hiểu rõ hai khái niệm này ngay từ đầu giúp bạn đặt giá đúng, tránh cảnh bán chạy mà cuối tháng vẫn không thấy tiền đâu.

Kết luận

Markup và biên lợi nhuận là hai cách nhìn vào cùng một khoản lời, nhưng nhầm lẫn giữa chúng là một trong những lý do âm thầm nhất khiến nhiều shop định giá hụt. Chỉ cần nhớ rằng muốn lời theo phần trăm trên giá bán thì phải lấy vốn chia cho phần còn lại, chứ không phải cộng thẳng vào vốn, bạn đã tránh được phần lớn rủi ro này.

Hãy ngồi lại xem cách bạn đang định giá: bạn đang cộng phần trăm vào vốn, hay đang tính lời trên giá bán? Chỉ một thay đổi nhỏ trong cách nghĩ này thôi cũng đủ kéo lại phần lời mà bấy lâu nay bạn vô tình để rơi mất qua từng đơn hàng.

Bài thuộc chuyên mục Kinh doanh 101 của Ban Biên Tập KinhDoanh.net, tổng hợp và biên soạn lại từ các tài liệu về định giá và quản trị lợi nhuận trong bán lẻ.

Bài viết cùng chuyên mục